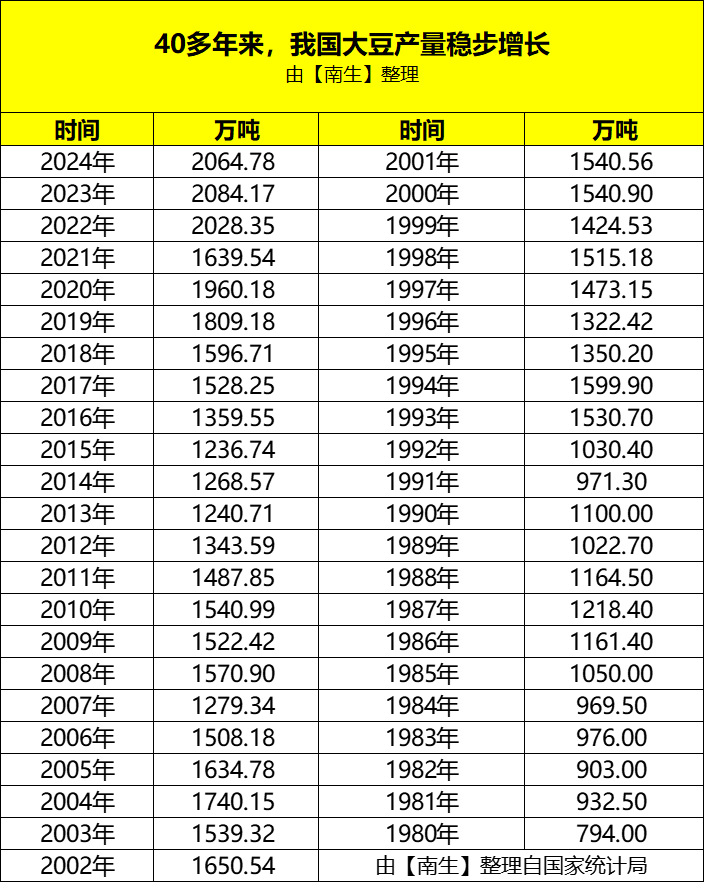

先给大家看个数字:我国2024年的大豆产量约为2065万吨(几乎都是非的)融通资产,进口1.05亿吨大豆,同比增长了6.5%——总量合计超过了1.25亿吨,对外依赖度高达83.6%。

这1亿多吨的进口大豆中,有99.12%都是转基因品种,数量高达1.041亿吨。这意味着:我国消费的转基因大豆总量,甚至超过了转基因大豆传统种植巨头——巴西、美国,各自自身的国内消费量。

换言之,我国已是全球最大的“转基因大豆”消费国

2024年,美国的转基因大豆总产量约为1.21亿吨,全球第二名。对外出口了5200多万吨大豆,自身消费量不足7000万吨——不到我国消费的转基因大豆数量的七成。

2024-25农业周期年,巴西的大豆产量在1.7亿吨左右,对外销量略微超过1亿吨,即:自身消费量也是不足7000万吨,与美国大致相当,不到我国消费的转基因大豆数量的七成。

与这两个全球顶级的转基因大豆生产、消费国相比,我国转基因大豆种植虽未普及,但消费却早已“普及”了——量更高,妥妥地全球第一。

这背后,并非是我们对转基因品种有何偏爱,而是一场基于现实条件的战略抉择——我国耕地资源有限融通资产,必须优先保障水稻、小麦、玉米等主粮的绝对安全。

于是,我们将巨量的土地、水等农业资源“外包”给了美洲大陆,通过进口大豆,实质上是进口了我们自身稀缺的耕地与产能,从而换来了国人餐桌上充足的食用油和价格相对稳定的肉禽蛋奶。

这是一种在多重约束下,为了守护“饭碗端在自己手里”这条底线,而必须接受的现实格局。了解这一事实,能让我们更深刻地理解国家粮食安全战略的复杂性与务实性。

能否从其他国家进口非转基因大豆呢?

我们的主要供应国:巴西、美国、阿根廷等,种植与出口的清一色都是转基因大豆。产量排在全球第四的国家就是咱们自己——已连续三年站上了2000万吨台阶,是全球最大的非转基因大豆种植国。

排在我国后面的是俄罗斯,2024年的非转基因大豆总产量约为705.5万吨。区区700万吨的产量,很少了是吧,但这依然是“创下历史新纪录”后的数值,由此可畅销:前些年的产量有多低。

可就在产量如此低的背景下,俄罗斯为了谋取更多的利益,降低了“原始大豆”的出口量,将有限的大豆原料在国内加工成豆粕(饲料)和豆油后再出口——赚取更多的附加值。

这导致:俄罗斯在2024年销往中国的非转基因大豆数量腰斩至61.36万吨。再加上我国从乌克兰(近4.2万吨),加拿大(3.16万吨)等国进口的非转基因大豆,合计后不足100万吨。

看清楚了吧,并非我们不想多进口非转基因大豆,而是全球非转基因大豆的产量和贸易量都极小。以俄罗斯为例:虽然是我们非转基因大豆的最大来源地,但去年的总进口量也只是61万吨左右,对于超过1亿吨的缺口来说,九牛一毛罢了。

所以,成为全球最大的转基因大豆进口国、消费国,这个看似出人意料的事实,其实是中国在自身资源条件、人民膳食需求和全球市场格局之间,经过精密计算后做出的战略平衡的结果。

它无关偏好,只关乎现实!这背后,是国家为了在确保每个人碗里米饭面条充足的同时,也能让我们的餐盘里有肉有油,所做出的深思熟虑的安排。了解这一点,或许能让我们对每日的一餐一饭,有更深一层的理解。

因此,当我们谈论转基因大豆时,不应简单地陷入支持或反对的二元争论,而应看到其背后关乎国计民生的宏大叙事。这是一套在有限资源下寻求最优解的系统工程,是保障十四亿人从“吃得饱”迈向“吃得好”的过程中,一个理性且不可避免的环节。

每一滴油、每一口肉背后,都凝聚着国家在全球化背景下维护粮食安全的智慧与远见。大家有条件就购买非转基因大豆油,不一定吃的放心,起码是安心。出门下馆子心里就得有“很有可能吃的是转基因油”的准备。

富灯网提示:文章来自网络,不代表本站观点。